티스토리 뷰

몇 년 전에 아파트를 구매하면서 아낌e보금자리론을 받았는데 한 4년 정도 갚으니까 그래도 이자가 조금씩 줄어들어 숨통을 틜수가 있었습니다. 그래서 여유가 좀 되어서 이번에 조금이라나 갚아 볼려고 중도상환을 알아보았는데요. 다행히 조기상환 수수료가 없어서 부담없이 아낌E보금자리론 중도상환을 할 수가 있었습니다. 오늘은 간단하게 아낌e보금자리론 중도상환 방법과 후기를 적어보도록 하겠습니다.

목차

아낌e 보금자리론 중도상환 수수료

중도상환 하기 전에 중도상환 수수료가 발생이 되는 지 먼저 살펴봐야 합니다. 조기상환 수수료는 대출 계약 초기 일정 기간 동안 빠르게 상환을 할 경우 발생하는 비용이라 보면 되는데 보금자리론의 경우 3년 이내 상환 시 수수료가 0.7% 부과가 되며 시간이 지날수록 수수료는 점차 줄어드는 구조라고 보면 되겠습니다.

중도상환 수수료 = 대출 원금 금액 x 0.7% x [(3년 - 경과일수) / 3년]

이렇게 공식이 되는데 1억원을 대출 받았는데 100일, 200일, 300일에 중도 상환을 했을 때 수수료는 다음과 같습니다.

| 경과일 | 남은 기간 (일) | 수수료 계산식 | 수수료 금액 (잔액 1억 기준) |

|---|---|---|---|

| 100일 | 995일 | 1억 × 0.7% × (995 ÷ 1095) | 약 636,000원 |

| 200일 | 895일 | 1억 × 0.7% × (895 ÷ 1095) | 약 572,000원 |

| 300일 | 795일 | 1억 × 0.7% × (795 ÷ 1095) | 약 508,000원 |

아낌e보금자리론 중도상환 방법

수수료를 알아보았다면 이제 조기상환을 진행해야 합니다. 조기상환은 모바일에서는 스마트주택금융 앱에서 PC에서는 한국주택금융공사 인터넷금융서비스에서 진행이 가능합니다.

1. 한국주택금융공사로 이동을 하게 되면 인터넷금융서비스 버튼이 있습니다. 클릭하세요. 그리고 로그인 버튼을 눌러 로그인을 진행합니다.

2. 로그인 후 My HF를 클릭해서 실시간 상환 메뉴를 클릭합니다.

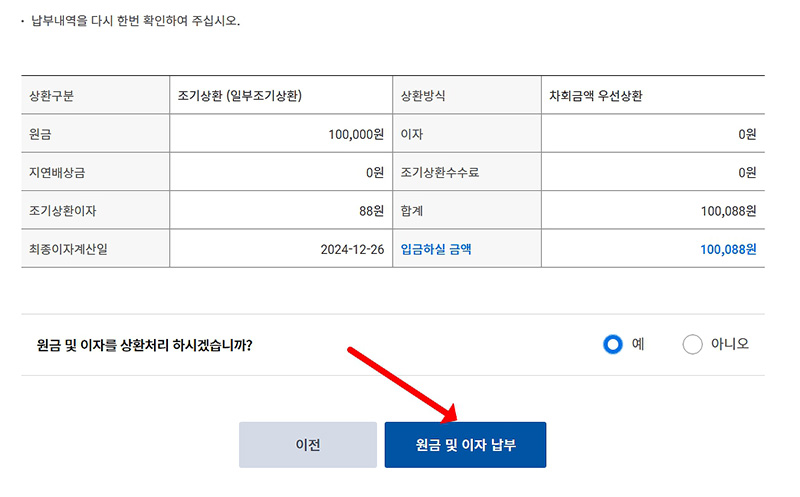

3. 원금 및 이자 납부하는 데 필요한 동의정보에 체크를 하고 다음을 클릭합니다.

4. 대출 계좌를 선택하고 조기상환을 누르고 일부조기상환을 클릭합니다. 전액 돈을 갚으려고 한다면 전액조기상환을 체크하고 됩니다.

5. 상환금액을 입력하고 상환금액 계산 버튼을 클릭합니다. 그러면 조기상환 수수료, 조기상환이자 등이 보이네요. 확인이 되었다면 다음을 클릭합니다.

6. 이제 납부내역을 확인하는데 원금 및 이자 상환처리에 예를 클릭하고 원금 및 이자 납부 버튼을 누르면 중도상환이 완료가 됩니다.

중도상환 시 유용한 팁

1. 중도상환 시 상환 수수료는 3년 이전에만 발생이 되니까 이 부분을 참고해서 조기상환을 진행해야 합니다.

2. 조기상환을 통해 이자를 줄이는 것도 중요하지만 자금의 다른 용도를 고려해 우선순위를 정하세요. 예를 들어 다른 곳에 더 높은 수익을 낼 수 있는 투자가 있다면 상환을 미루는 것도 하나의 방법입니다.

3. 금리 상승 가능성이 있다면 고정금리를 유지하는 것이 유리할 수 있습니다. 반면 금리가 낮아질 가능성이 높다면 재대출을 통해서 낮은 금리로 갈아탈 기회가 생길 수가 있습니다.

4. 상환 이후 자금 부족으로 인해 다시 대출을 받아야 하는 상황을 피하려면 항상 비상금을 남겨두세요. 재정적 안정감은 어떤 상황에서도 중요합니다.

아낌e보금자리론 중도상환 후기

저는 대출 받고 약 4년이 지난 시점에 30% 정도를 상환했습니다. 다행히 수수료가 없어서 큰 부담 없이 진행을 할 수가 있었는데요. 상환 이후 이자 부담도 크게 줄어들어 재정적 여유가 생기기 시작했습니다. 고정금리이기 때문에 금리 상승에 대한 걱정도 없고 앞으로도 자주 상환을 할 것 같습니다.

마무리

아낌e보금자리론 중도상환은 여유자금이 있다면 상환으로 이자를 줄일 수도 있지만 대출을 유지하면서도 다른 곳에 투자할 수 있는 기회가 될 수도 있으니 신중하게 결정을 해야 합니다. 조기상환 수수료는 3년 이전까지 발생이 된다는 점만 참고하면 크게 부담이 될 일인 없을 거라 예상이 됩니다. 상환 계획을 세울 때 위의 방법과 팁을 참고해서 현명하게 관리를 해보시기 바랍니다.

'금융정보' 카테고리의 다른 글

| K패스 체크카드 국민 신한 우리 기업은행 카카오뱅크 혜택 비교 (1) | 2025.02.06 |

|---|---|

| 내 자동차 보험 모를 때 보험료까지 한번에 확인하는 방법 (0) | 2025.01.06 |